时间: 2023-12-16 03:21:07 | 作者: 机械减震器

原文标题:2021年中国显示面板产业链全景及趋势变化分析,价格承压,国内出货首次超越韩国「图」

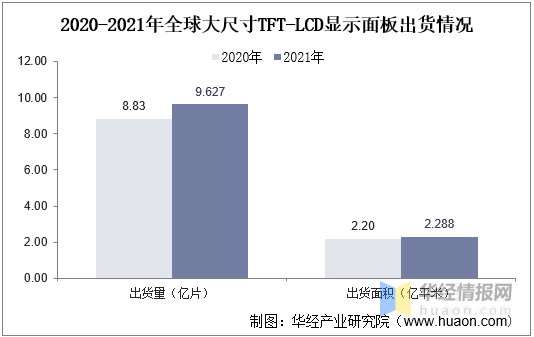

就全球面板现状而言,2021年全球面板景气度上升出货量和出货面积持续增长,多个方面数据显示2021年全球大尺寸LCD面板出货量出货面积分别为9.627亿片和2.288亿平米。从2021年12月面板结构来看(大尺寸出货量占比61%),估计全球面板总出货量超15.5亿片。

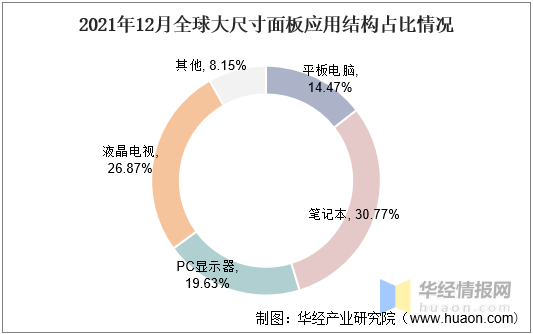

就全球大尺寸应用结构占比情况而言,目前笔记本和液晶电视整体占比较高,因整体大尺寸规格不同,实际单设备液晶电视面板需求面积远大于笔记本电脑,就出货面积情况而言,液晶电池是主要需求来源。多个方面数据显示,2021年12月中液晶电池和笔记本出货量分别为2340万片和2680万片,占比为26.87%和30.77%。

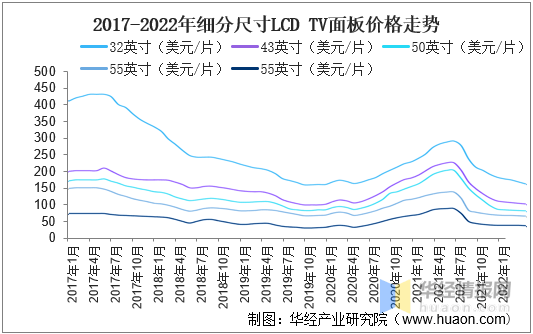

2020年开始疫情背景下游线上办公和网课等需求带动平板电脑等需求上升,加之疫情导致供给下降,整体面板价格持续上升,行业景气度持续高涨,直到2021年下半年价格开始慢慢地回落,步入2022年1月,全球LCD TV面板价格已回落至2020年第二季度水平。需求侧,第一季度为全球传统备货淡季,且LCD面板价格依然处于下行通道,除了个别品牌面板采购策略激进之外,其他大部分品牌的面板备货策略保守。供应侧,面板产能控制力度有限,LCD面板产能供应面积维持较高水平。

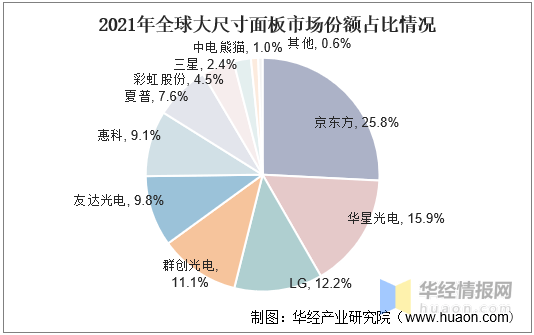

从出货面积的角度看,2021年京东方以25.8%的市场占有率位居全球大尺寸LCD面板出货面积的全球第一位,TCL华星、LG、群创光电、友达光电、惠科分别以15.9%、12.2%、11.1%、9.8%、9.1%的市场占有率位居二至六位。目前国内面板国产占比较高,2021年全球市场占比首次超过韩国,是自韩国超越日本份额以来十几年来的首次成为第二,随着国产替代持续推进,我国面板厂商在国际线年全球大尺寸面板市场占有率占比情况

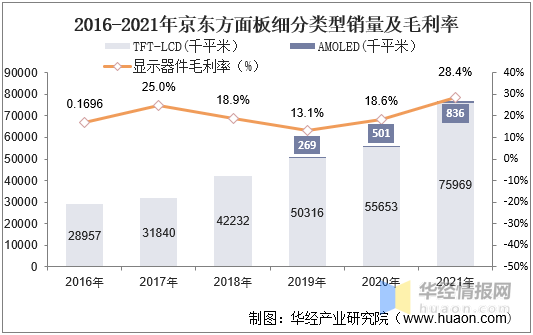

就国内龙头京东方面板经营状况而言,随着国产替代持续推进,我国面板产业受益持续规模持续扩张,作为国内龙头的京东方受益整体面板营收和产销持续增长,公报多个方面数据显示,2016-2021年京东方LCD面板增长超162%,随技术研发投入带来的技术发展,AMOLED成功研发且其销量表现为快速地增长趋势,截止2021年已达83.6万平米,随着京东方收购中电熊猫以来,京东方持续稳固产业高质量发展,全球面板龙头地位越发不可撼动。

2021年度LCD和合并范围增加及新产线年京东方面板细分类型销量及毛利率

原文标题:2021年中国显示面板产业链全景及趋势变化分析,价格承压,国内出货首次超越韩国「图」

华经产业研究院对中国显示面板行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国显示面板行业市场深度分析及投资战略规划报告》。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。