时间: 2023-11-28 14:51:48 | 作者: 非标异性件定制

原标题:【华创化工团队】回天新材(300041.SZ)深度研究:从产品和应用维度看回天:原材料大幅涨价业绩逆势增长,多元布局致力长期发展

公司主要是做胶粘剂和新材料研发、生产和销售,是国内工程胶粘剂行业中顶级规模、品种最全的企业。公司目前拥有有机硅胶、聚氨酯胶和其他胶类产品产能分别为 5 万吨/年、 3 万吨/年、0.5 万吨/年, 并计划投建年产 2 万吨高性能聚氨酯胶粘剂及年产 1 万吨车辆用新材料项目, 项目建设完成后,公司产能大幅度的提高,市场占有率有望逐步提升。除了胶粘剂产品,公司积极拓展了太阳电池背板业务,目前公司太阳能电池背膜和氟膜产能分别为 2000 万㎡ /年、 900 万㎡ /年。

(1)胶粘剂:国内胶粘剂市场一直以来以中小企业为主,市场集中度低;高端胶粘剂领域进入门槛高且认证周期长,一直被汉高、富乐、巴斯夫、杜邦、3M 等欧美巨头牢牢把持,国产化率不足 10%。公司经过多年的研发投入,正在高端工业领域广泛替代进口,逐步进入收获期。

(2)光伏背板:随着国产光伏背板产品技术和客户的突破,以及国产背板明显的性价比优势,预计未来国产太阳能电池背板市场在全球市场中的份额有望逐步提升, 公司成功推出的国内第一块具有自主知识产权的全系列光伏背板、替代进口的氟膜技术产品已实现稳定量产。

(3)别的产品:除了胶粘剂和光伏背板两大业务板块外,公司从市场驱动角度,还布局分布式光伏电站、汽车后市场业务,形成较好的产业协同联动。

公司积极布局新兴起的产业,打造公司快速地增长新引擎, 涉足的细分市场包括新能源、电子电器、汽车、轨道交通等国家重点支持并处于高速成长的风口行业。同时公司依托产业协同优势,实现产品和应用的多维互动,其中光伏板块产品有光伏封装用胶粘剂、光伏背板、分布式光伏电站,汽车板块包括前装和后装用胶粘剂、制动液等汽车养护品、汽车后市场服务业务等。 2017 年, 各细分用胶出售的收益同比大幅度增长(新能源+35%、电子电器+44%、汽车+15%、工业+24.2%、建筑+12%、包装+59.9%) ,未来基于产品和应用的多品类布局长期成长看好。

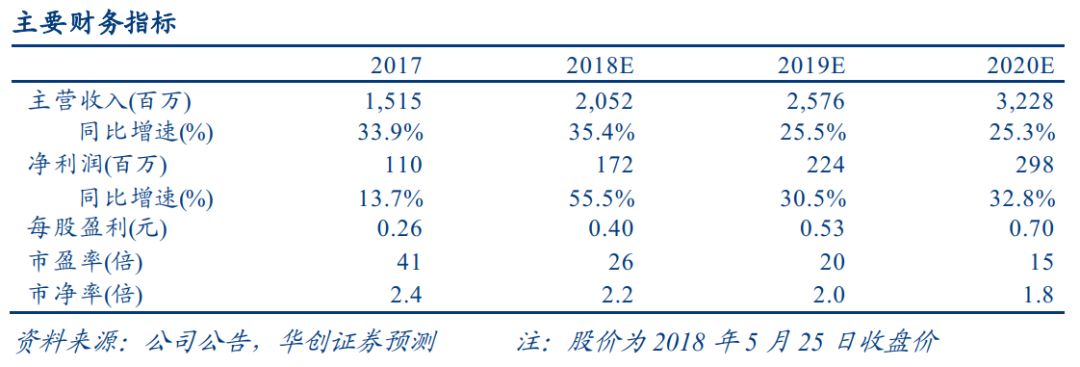

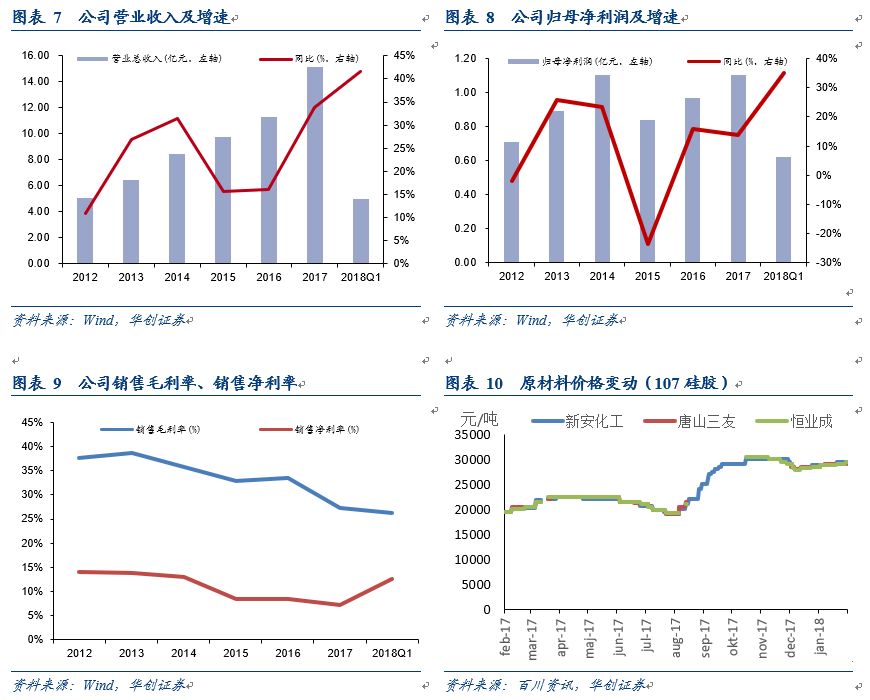

2017 年是基础化工行业大年,受益于环保高压+油价中枢上移,行业供给端格局大幅改善,大幅推升化工品价格,但作为化工产业链下游的部分精细化工行业盈利受到大幅侵蚀,胶粘剂行业也普遍出现 20%-50%的业绩下滑。在此背景下, 公司以量补价实现销售、利润逆势双增长, 其中营业收入 15.15 亿元,同比增长 33.90%;归母净利润为 1.1 亿元,同比增长 13.74%, 其中工程胶粘剂和化学品销量 5.3万吨,同比增长 36.4%,太阳能背膜销量 1636.65 万㎡ ,同比增长 37.7%。 2018年一季度,公司营业收入同比大幅度增长 41.69%,归母净利润同比增长 35.14%。

公司是国内胶粘剂行业有突出贡献的公司,在原材料( MDI、有机硅等)价格大大上涨的背景下公司仍逆势保证收入和利润稳健增长。公司主业踏实, 外延布局稳步推进。我们预计公司 2018-2020 年公司 EPS 分别为 0.40、0.53、 0.70 元,对应 PE 26 倍、 20 倍、 15 倍。 维持“推荐” 评级。

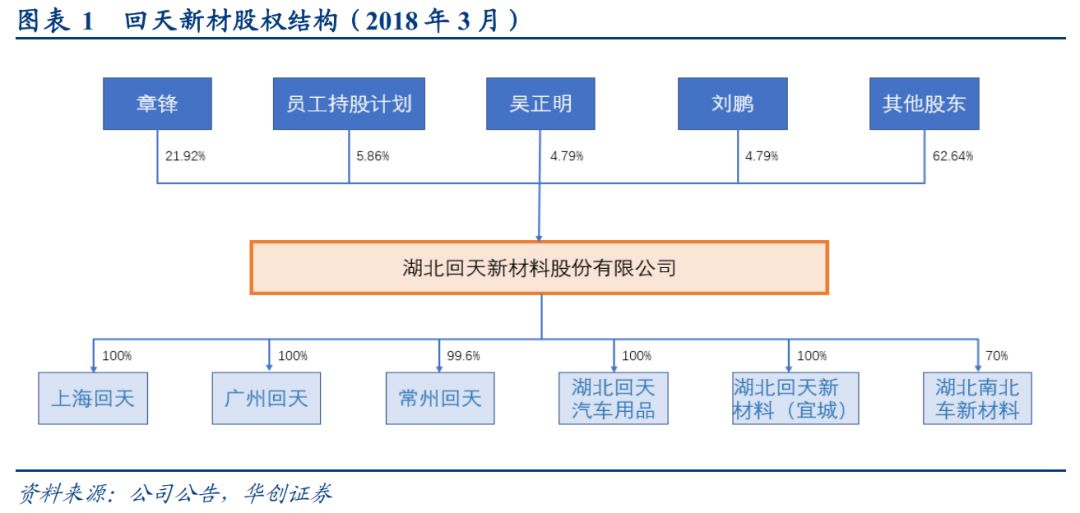

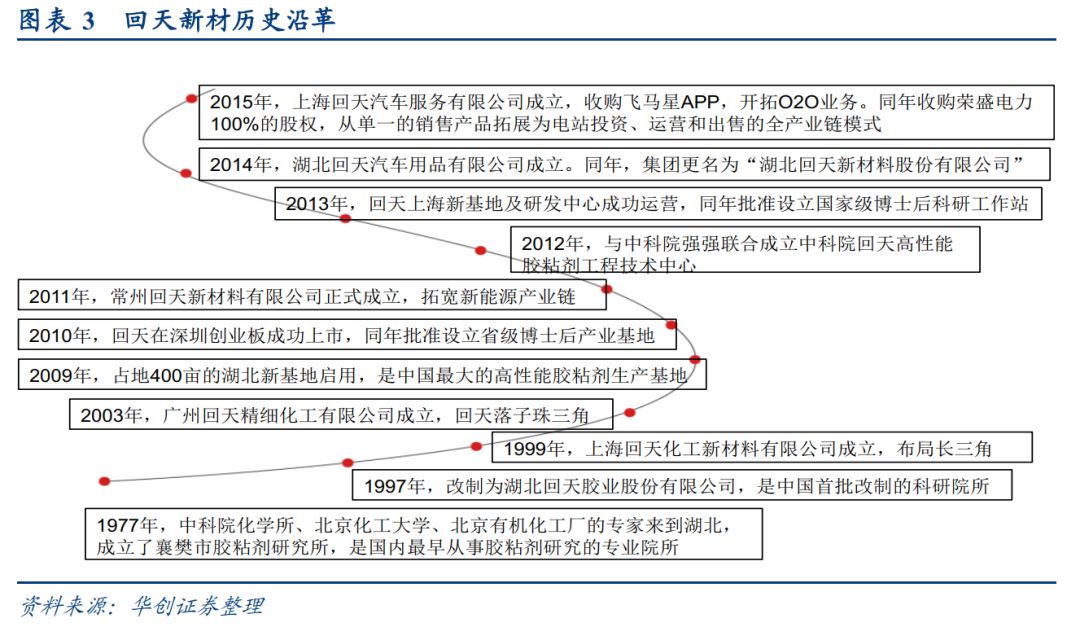

湖北回天新材料股份有限公司(以下简称“回天新材”)成立于 1977 年,公司是一家从事胶粘剂和新材料研发、生产和销售的高新技术企业,是目前国内工程胶粘剂、汽车后市场化学品、光伏背膜主要供应商之一。公司目前主营产品包括有机硅胶、聚氨酯胶等工程胶粘剂及太阳能电池背膜,产品主要应用于汽车制造和维修、电子电器、 LED、轨道交通、新能源、软包装、工程机械、高端建筑等领域。此外,公司利用已有的汽车行业销售渠道兼营一部分非胶粘剂产品,主要为汽车制动液和其他汽车维修保养用化学品。公司第一大股东为章锋,持有公司 21.92%股份, 截止至 2018 年 3 月 31 日,公司员工持股 5.86%。

公司拥有六家主要子公司,分别为上海回天新材料有限公司、广州回天新材料有限公司、常州回天新材料有限公司、湖北回天汽车用品有限公司、 湖北回天新材料(宜城)有限公司和湖北南北车新材料有限公司。其中,上海回天、广州回天、湖北回天新材料(宜城)和湖北南北车新材料的主营业务为胶粘剂,湖北回天汽车用品主要对汽车后市场业务进行展开,常州回天主要从事太阳能电池背膜的研发与生产。

湖北回天新材料股份有限公司的前身系 1977 年成立的“襄樊胶粘技术研究所”,回天专注于胶粘剂 40 年,是国内最早从事胶粘剂研发的科研单位,也是全国第一批科研院所按市场化运作转制的民营科技企业,自 1997 年公司由研究所进行公司改制后的 20 年来,回天开始了从一个传统技术研究所向一个现代科技型企业的转轨发展之路,经营业绩保持了年均近 40%的持续高速增长。

公司于 2010 年 1 月 8 日在深交所创业板上市(股票代码 300041), 2015 年 9 月 18 日完成非公开发行股票再融资;2016 年 12 月通过中国证监会“员工持股计划”项目审核过会。

公司是国内工程胶粘剂行业规模最大的内资企业,专业从事胶粘剂和新材料研发、生产和销售,是当前中国工程胶粘剂、汽车后市场化学品、光伏背膜主要供应商之一,产品主要应用于汽车、高铁、电子电器、通用工业、建筑、软包装、水处理及光伏、风电等新能源行业,公司下设上海回天、广州回天、常州回天、回天汽车用品等 14 个子公司,在鄂、沪、粤、苏四地分别建有生产基地和研发中心, 占地 50 万平方米,员工人数 1200 人。

公司目前主要产品包括胶粘剂、太阳能电池背膜及原料氟膜等。其中,有机硅胶和聚氨酯胶产能分别为 50000 吨/年和 30000 吨/年,其他胶类产品产能 5000 吨/年, 太阳能电池背膜产能 2000 万平方米/年,氟膜产能 600 万平方米/年。

2017 年,公司有机硅胶业务营业收入 7.64 亿元,占总营业收入的 50.43%,同比增长 44.42%;聚氨酯胶业务营业收入 2.11 亿元,占总营收的 13.93%,同比增长 37.91%;其他胶类产品实现收入 1.18 亿元,占总营收 7.79%,同比增长 16.83%。胶类产品共实现营收 10.93 亿元,同比增长 39.59%。

2017 年受化工原料价格上涨影响,公司毛利率同比下滑 6.33 个百分点至 27.26%。分产品来看,有机硅胶毛利率为27.41%,同比下滑 7.18pct;聚氨酯胶毛利率为 27.24%,同比下滑 9.61pct;其他胶类产品毛利率为 45.61%,同比下滑 3.58pct;非胶类产品毛利率为 18.91%,同比下滑 7.18pct。

公司近 8 年营业收入持续稳定增长, 2017 年全年实现营业收入 15.15 亿元, 同比增长 33.90%;归属于母公司股东的净利润为 1.1 亿元,同比增长 13.74%; 2018 年一季度,公司实现营收 5.01 亿元,同比增长 41.69%,归属于母公司股东的净利润 0.62 亿元,同比增长 35.17%。

2017年,环保风暴席卷全国,化工原材料价格持续上涨,整个行业的赢利水平受到严重影响,公司毛利率也受到了较大影响,但是销售净利率基本稳定。2018年一季度公司毛利率继续承压,但销售净利率有所回升至12.52%。

此外,回天新材始终把自主创新和技术研发放在首位,最近三年平均研发费用为5746.02万元,占平均营业收入比例为4.76%。

目前,回天新材已自主研发并取得了多项核心技术,硅酮密封胶技术、太阳能电池板组装用有机硅密封胶、汽车挡风玻璃聚氨酯胶粘剂技术、厌氧胶技术、SMT贴片胶、膜材料技术等相关指标已达到国际同行业领先水平;取得了多项技术成果:2项“国家重点新产品”,4个 “国家级火炬计划项目” 系列产品,完成2项省级科技攻关计划项目,26项科研成果通过了省级的技术鉴定。截止2017年12月,公司拥有专利共149项,专利数量处于同行业第一。

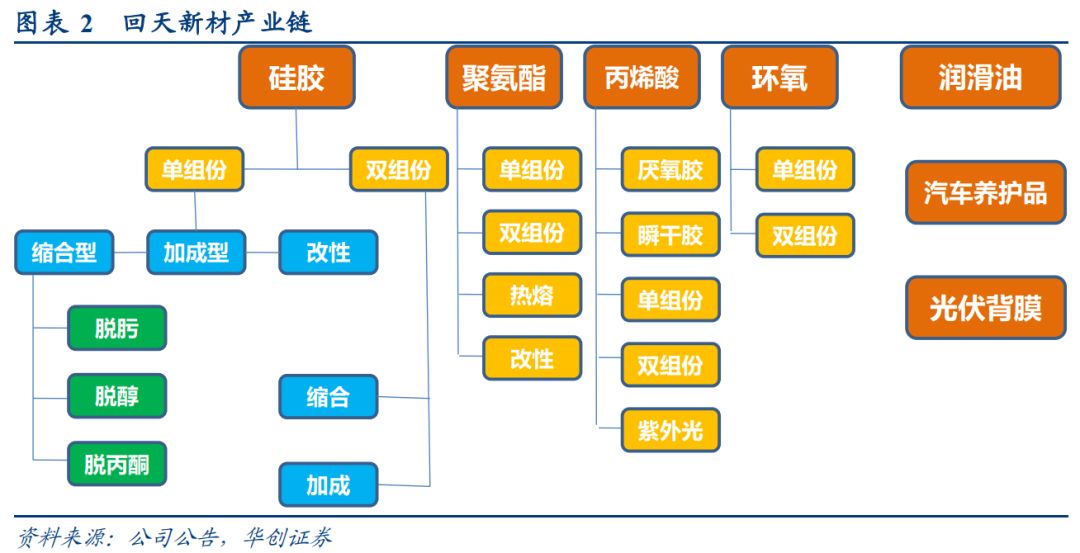

胶粘剂指通过粘合作用,能使被粘物结合在一起的物质, 被称为“工业味精”,广泛应用于军工、航天、高铁、汽车、电子电器、建筑、环保等各个行业,对关键器件起着粘接、密封、防腐等重要作用,被称为装备制造业“皇冠上的明珠”。 通过以粘代焊、以粘代铆、以粘代键,可以有效实现产品重量减轻、密封性提升和生产效率提高。

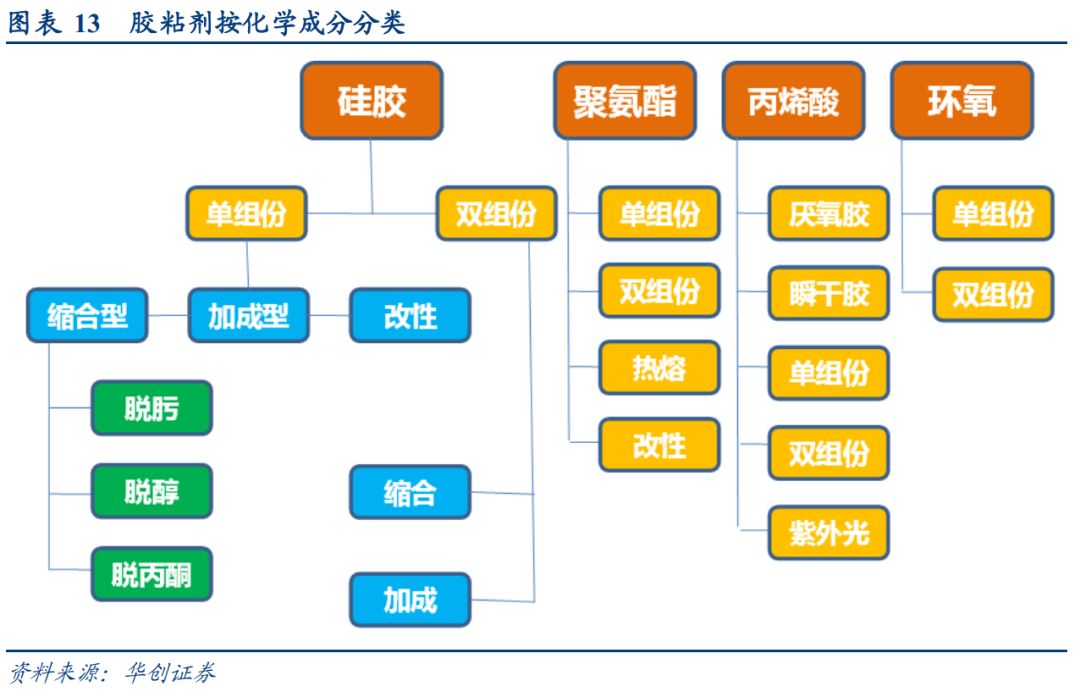

(1)根据其性能可以分为:胶粘剂和密封胶。凡具有优良的粘合性能,应用于物体之间主要起到粘结功能的胶粘物质称为胶粘剂;主要起到密封性能的胶粘物质称为密封胶;

(2)根据固化方式不同可以分为:溶剂型胶粘剂、水基型胶粘剂、热熔型胶粘剂、反应型胶粘剂等几大类。

(3)根据化学成分不同可以分为: 有机硅胶粘剂、 环氧树脂类胶粘剂、 丙烯酸类胶粘剂、 聚氨酯类胶粘剂、 合成橡胶类胶粘剂等几大类;

从胶粘剂下游细分市场看, 公司所涉足的新能源、电子电器、汽车、工程、轨道交通、建筑均是高速成长的风口行业,各细分配套市场均进入高速成长期,需求空间广阔。

我国生产胶粘剂的厂家有 1,000 多家(规模以上的企业),国外主要胶粘剂厂商在中国几乎都建有生产工厂,例如:汉高、道康宁、西卡、富乐等知名胶粘剂企业。

我国胶粘剂市场一直以来以中小企业为主,市场集中度不高。 2011 年底国内胶粘剂企业就达 3500 多家,这其中以作坊式的小企业为主,具有独立研发能力和品牌影响力的大型企业不足百家。在工程胶粘剂细分领域, 2016 年国内工程胶粘剂总产量为 745.8 万吨,行业龙头回天新材的胶粘剂产量为 1.8 万吨,占比仅为 4%。目前国内胶粘剂行业重点公司有湖北回天新材、北京高盟新材、上海康达新材、北京天山新材、成都硅宝科技、苏州金枪新材、上海天洋热熔粘结材料、新东方新材料等,回天新材作为行业龙头收入规模仅 11 亿元左右,而 2016 年我国胶粘剂和密封胶的销售额为 900 亿元,公司胶粘剂市场份额不足 1%,未来发展空间广阔。

而到 2013 年末,我国生产胶粘剂的企业大约 1000 多家,年销售额达亿元的不足百家,从行业发展情况来看, 用户对胶粘剂产品质量、性能和环保节能要求的日益提高,市场竞争日趋激烈,低端胶粘剂产品利润趋薄,一些技术水平落后、缺乏自主创新能力、高污染、高能耗的小型生产企业相继被淘汰。 在工程胶粘剂进口替代大趋势下,目前已经具备较强研发实力和产能规模的回天新材等内资龙头企业将最为受益。未来在这些内资龙头企业中,公司治理优秀、具备品牌影响力、研发持续领先的公司将持续高速增长。 行业整体呈现规模化、集约化发展趋势,行业集中度和技术水平不断提高。

国内企业虽然在整体上生产规模、技术水平、研发实力等方面和国外一流企业存在一定的差距, 但是回天新材、北京天山、康达新材、杭州之江有机硅等国内行业龙头通过自身多年的努力已经具备了较强的市场竞争力。

(1) 产量年均增长率为 7.8%,销售额年均增长率为 8.3%,到 2020 年末,我国胶粘剂的总产量可达 1033.7 万吨,销售额可达 1328 亿元。

(2) 出口产品的质量和档次得到明显提升,争取到 2020 年末,我国胶粘剂产品的出口量突破 70 万吨,出口金额突破 30 亿美元。各类出口产品的质量、档次和附加值进一步提升。

(3) 产业结构进一步优化升级,力争到 2020 年末,行业高附加值产品产值的比例达到 30%以上。

目前,我国胶粘剂行业发展进入“新常态”, 市场需求放缓、低端产能过剩、节能环保政策趋严、技术创新艰难、市场激烈竞争、“一带一路”发展战略、扩大“自贸区”建设、京津冀协同发展、长江经济带发展规划、大气污染综合治理等;“十三五”时期我国胶粘剂和胶粘带行业的发展模式将由规模扩张型向质量提升型转变,行业规模增长速度可能适当减缓,提升产业质量和竞争力将成为重中之重,企业创新、技术创新、管理创新将成为行业和企业发展的最大变数。

(1) 新兴应用市场快速崛起,推动胶粘剂行业产品功能化、高端化高铁、城市轨道交通、汽车轻量化、工业装配自动化、住宅产业化、智能终端设备、航天航空、手持设备及显示器、绿色包装材料等新兴市场的快速崛起,将推动行业配套胶粘剂产品井喷式发展。高要求、高标准、高附加值的新兴市场,促进企业进行科技创新及产品结构优化升级,进而带动产品质量和档次的提高。

(2) 原材料技术创新及供应多元化,提高胶粘剂行业盈利水平除传统石油化工之外,页岩气革命、现代煤化工以及生物质能源等化工产品为行业开辟了多元化原材料供应结构,将降低企业运营的风险,提高产品的利润率。同时伴随原材料技术创新导致的品种多样性和品质的提高,也将大大加快行业技术发展的步伐。

(3) 安全、环保、节能减排将促进胶粘剂行业产业升级循环经济和绿色产业的国策逐渐深入人心,绿色环保已成为行业技术发展的主流。用水基型、热熔型、无溶剂型和紫外光固化型胶粘剂及其制品替代传统的、环境污染严重的溶剂型胶粘剂制品,将成为胶粘剂行业技术改造与升级换代的主题和方向。

(4) 全球经济一体化和下游应用市场的转移,促使胶粘剂行业产品国际化发展全球经济一体化和新兴经济体快速发展,企业兼并局势加剧,部分下游产业和应用市场向国外转移,为行业未来的发展带来巨大的挑战,同时也为胶粘剂行业产品国际化提供了强大的动力和市场空间。

(5) 胶粘剂行业标准化工作体系的逐步完善,以高标准引领、制约、规范行业的发展标准化工作是规范行业发展的有力措施。深化标准化工作的改革,提高产品标准要求和标准的适应性、先进性,建立、健全产品标准化制度和体系,提倡建立以市场为导向、国家标准与团体标准相配套协同发展的工作体系将成为“十三五”期间全行业的重要工作之一。

公司主要胶类产品为有机硅胶和聚氨酯胶, 应用于汽车制造和维修、 电子电器、 可再生能源、 建筑等多个领域。 2016年,公司有机硅胶业务营业收入 5.29 亿元,同比增长 16.41%;聚氨酯胶业务营业收入 1.53 亿元,同比增长 12.64%。2017 年,公司有机硅胶业务营业收入 7.64 亿元,同比增长 44.42%;聚氨酯胶实现营收 2.11 亿元,同比增长 37.91%。

2016 年我国胶粘剂和密封胶的销售额为 900 亿元, 2016 年回天胶粘剂销售收入为 7.83 亿元,公司占 2016 年市场总份额的 0.88%左右。按照销售量计算, 2016 年回天胶粘剂销售量约为 4.62 万吨(其中已开票 3.86 万吨),占胶粘剂市场总容量的约 0.66%。

公司胶粘剂产品的收入大幅度提高主要原因有: 1)市场集中度逐步提高; 2)下游应用空间广泛。

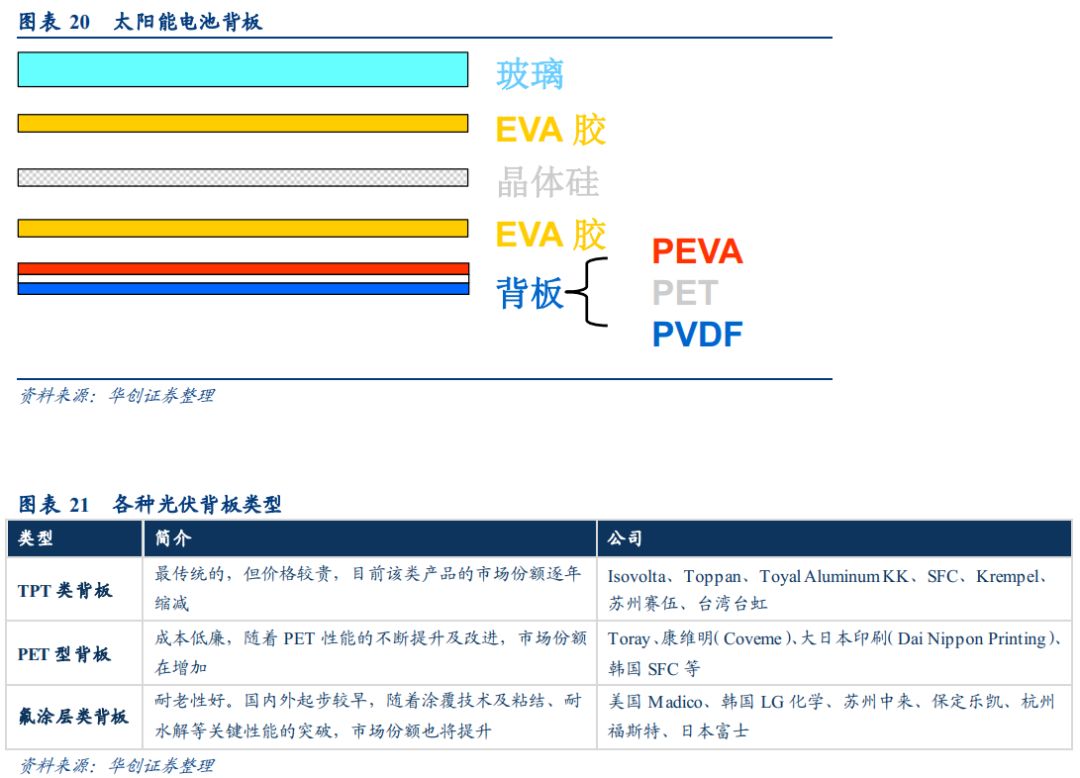

太阳能电池背板位于组件背面的最外层,在户外环境下保护太阳能电池组件不受水汽的侵蚀,阻隔氧气防止氧化、耐高低温、良好的绝缘性和耐老化性能、耐腐蚀性能,可以反射阳光,提高组件的转化效率,具有较高的红外发射率,可以降低组件的温度。

太阳能电池背板的结构分为两种:一种是在 PET 基材表面涂覆含氟树脂,另一种是在 PET 基材两面复合含氟材料薄膜的结构。

以第二种结构为例,太阳能电池背板一般具有三层结构,外层保护层具有良好的抗环境侵蚀能力(防止水气侵蚀、抗紫外线等),中间层为 PET 聚脂薄膜(聚对苯二甲酸乙二醇酯)具有良好的绝缘性能和强度,内层薄膜 PEVA 或 PE 与EVA 胶膜具有良好的粘接性能。

从全球范围来看,能生产太阳能背膜材料的公司相对较少,主要有奥地利 Isovotla、美国 3M、日本东洋铝业( Toyal Solar)、中国台虹、德国 KREMPEL 集团等,国内以回天新材、保定乐凯、江苏汇通和苏州赛伍等为代表的公司复合产品批量供货。

目前康维明(张家港)、苏州赛伍和中来科技为国内较大的生产商。此外还有包括台虹科技,回天新材和福斯特在内的产能在 1000-2000 万平方米/年的企业。公司在背板研发持续投入,有较大的技术领先优势,目前正在研发改进单层导热背板( CPC)、太阳能电池一体化背板产品等新产品。依托 EVA 胶膜的品牌影响,公司背板业务将得到快速增长。

2010 年,国产太阳能背板仅占全球太阳能背板市场份额的 10%左右,国外产品占据约 90%的份额。 2013 年,台虹科技、苏州赛伍和中来股份三家公司全球市场份额合计近 25%。随着国产太阳能背板产品技术和客户的突破,预计未来国产太阳能电池背板市场在全球市场中的份额有望进一步提升。此外,由于国产背板产品与进口背板产品相比有较为明显的性价比优势,光伏组件生产企业在盈利能力有所下降的时候将更重视成本控制,将更倾向于购买质量可靠且成本更低的国产背板产品。

复合型背膜是市场的主流产品,国内背膜生产企业所需要原材料氟膜、胶粘剂等主要依赖进口,太阳能电池背膜生产用的氟膜一直由美国杜邦公司的 PVF 膜所主导,进口替代空间较大。公司成功推出的国内第一块具有自主知识产权的全系列光伏背板、替代进口的氟膜技术产品已实现稳定量产,太阳能电池背膜毛利率提升、销售额大幅增长。

在太阳能电池背板结构中,最外层的是保护层,需要具备良好的耐候性,一般要求背板外层材料为含氟材料, PVF和 PVDF 为最常见的两种含氟材料,在所有高分子材料中是众所周知的耐侯性最佳产品,其中:

(1) PVF(聚氟乙烯): 为含氟或氟碳的共聚物,比其它任何聚合物具有更大的化学结合力和结构稳定性,对日照、化学溶剂、酸碱腐蚀、湿气和氧化作用的抵抗力和耐久性效果显著。做 PVF 薄膜最为出名的为美国杜邦公司,杜邦公司的注册商标 Tedlar 就是现光伏行业做背板用的最多 PVF 薄膜, TPT 或 TPE 等背板中的 T 层指的就是这里所说的 Tedlar。

(2) PVDF(聚偏氟乙烯): 除具有良好的耐化学腐蚀性、耐高温性、耐氧化性、耐候性、耐射线辐射性能外,还具有压电性、介电性、热电性等特殊性能,是目前含氟材料中产量名列第二位的大产品。做 PVDF 薄膜最为出名的为法国阿科玛公司,阿科玛公司的注册商标 Kynar 就是现光伏行业做背板用的最多 PVDF 薄膜, KPK 或 KPE 等背板中的 K 层指的就是这里所说的 Kynar。

氟树脂独特的性能源于其特殊的分子结构 C-F。 C-F 键是有机化合物共价键中键能最大的, C-F 键能 485KJ/mol,太阳光中紫外光波长 200~ 380nm, 220nm 的光子的能量为 544KJ/mol,只有小于 220nm 的光子才能离解 C-F 键。在阳光中,小于 220nm 的光子比例很小(不到 5%),而且这些短波紫外线容易被大气圈外臭氧层吸收,能到达地面的极少,所以太阳光几乎对氟聚合物没有任何影响。

由于技术限制,我国复膜型背板生产企业所需氟膜、胶粘剂等原材料较为依赖进口,价格较高且供货不能及时保证,加上太阳能背板生产设备及工艺技术的限制,我国光伏电池背板的全产业链国产化尚处于发展阶段,距《太阳能光伏产业“十二五”发展规划》中要求的“光伏电池生产设备和辅助材料本土化率达到 80%”尚有一定差距。

目前国内背板企业生产所用的氟膜原材料较多使用美国杜邦公司的 Tedlar PVF 氟膜,法国阿科玛公司、韩国 SKC 公司等生产的进口 PVDF 薄膜,其与国产 PVDF 薄膜的性能对比情况如下:

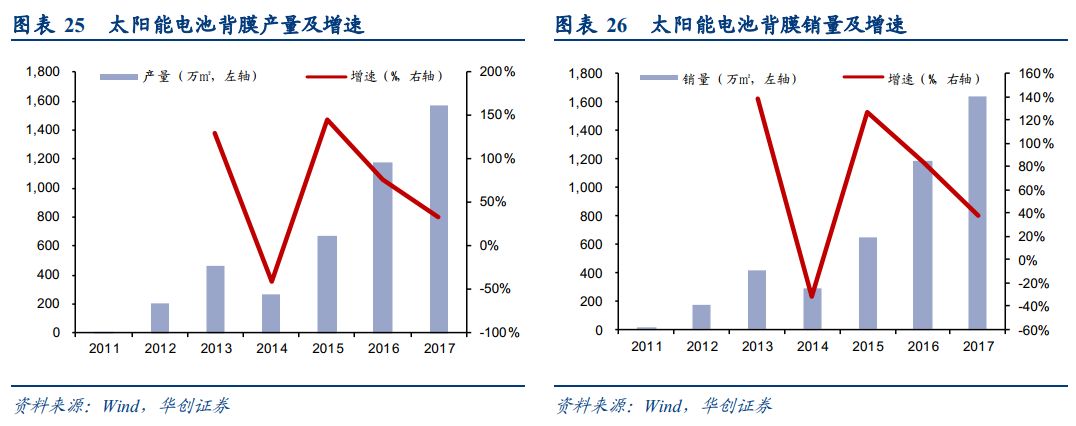

公司 2011 年研发、生产了太阳能电池背膜产品。公司的太阳能电池背膜业务采用资产 PVDF 膜材料,实现了关键原材料的进口替代,采用自产的聚氨酯胶粘剂将膜材料按照特定的模式胶黏成高耐候性、防水性的太阳能电池背膜产品。公司目前背膜产能 2000 万平方米,其中新型氟膜年产能 600 万平方米。在过去几年,太阳能背膜销售收款周期长,从而公司控制了产能。 2016 年以后,公司研发了新的销售模式,直接参与开发太阳能光伏电站,解决了这一问题; 2017 年公司太阳能电池背膜产销量分别为 1567.4、 1636.65 万平方米,产能进一步释放,未来太阳能背膜业务有望高速增长。

从应用维度看, 公司业务主要应用在新能源、 汽车、轨道交通、电子电器等领域。其中,新能源领域,公司业务包括光伏背板、光伏硅胶、分布式光伏电站、风电叶片用胶、新能源电池用胶等,汽车领域包括汽车整车/维修用胶、汽车养护品、汽车后市场服务业务,电子领域包括 LED 电子胶、电器用胶等。

太阳能电池分为晶硅太阳能电池、薄膜电池、聚光太阳能电池等,其中晶硅太阳能电池应用最为广泛。晶硅太阳能电池产业链包括:上游原材料行业,包括生产电池片的硅料、硅片,生产背板的 PET 基膜、含氟薄膜等;中游包括电池片、玻璃、 EVA 胶膜、背板、边框、接线盒及其组合而成的太阳能电池组件、安装系统支架、控制器、逆变器等;下游为应用系统环节。晶硅太阳能电池产业链基本呈金字塔型,越往上游,生产技术门槛越高,市场中参与企业数量越少,盈利能力也越强。

太阳能电池组件的使用年限是 25 年,而且太阳能电池组件的工作环境非常恶劣,有的安装在荒凉的戈壁沙漠,昼夜温差大,飞沙走石;有的组件工作的地方经常有雷雨、冰雹等恶劣天气;有的组件安装在高原,紫外线辐射量非 常大。因此,对于组件的保护就显得尤为重要,不仅要求组件的原辅料要有至少 25 年的使用年限,作为背面保护材料,光伏电池背板更要有优异的抗老化、抗紫外线、抗渗水、抗高温高湿、防火绝缘等性能。

全球光伏装机量的增长极大地带动了光伏电池背板的市场需求。 2010 年全球新增背板市场的需求量接近 1.4 亿平方米, 2015 年全球新增背板市场的需求量接近 3.5 亿平方米,年均增长率超过 20%。根据欧洲光伏工业协会的预测,2017 年度全球新增光伏装机容量预计达到 98GW,按太阳能电池组件转换效率约为 16%、 1GW 太阳能电池组件大约需要 700 万平方米背板测算,对应的 2017 年全球新增太阳能光伏电池背板需求量约为 6.86 亿平方米;根据欧洲光伏产业协会的预测,基于未来成本持续下降、新市场开发、用户对于光伏应用接受度的持续提高等因素的影响, 2021年全球光伏市场新增装机容量有望达到 118GW,届时对于光伏电池背板的需求量将超过 8.3 亿平方米,市场前景良

截至 2016 年底,我国光伏发电新增装机容量 34.54GW,累计装机容量 77.42GW,新增和累计装机容量均为全球第一(来源于国家能源局)。综合业内分析, 2017 年全球光伏安装量预计为 68GW,其中中国 28GW(来源于:中国光伏行业协会),以 1MW 组件大约需要背板 0.7 万平方米计算,则 2017 年全球背板的需求为 47600 万平方米。

按照 1MW 光伏组件需 1 吨左右有机硅胶粘剂密封材料计算, 2016 年全国组件产量超过 78GW,光伏行业对胶粘剂的年需求量约为 7.8 万吨。回天 2016 年销量约为 16221 吨,市场占有率 21%。

以 1MW 组件大约需要背板 0.7 万平方米计算, 则背板的需求为 54600 万平方米。 2016 年回天销售量 1188.68 万平方米,市场占有率 2.18%。

以 1.5MW 的机型为例,每个机组需要三个叶片,每个叶片环氧结构胶的用量约为 0.35 吨( 1MW 需 0.7 吨),若 2020年我国风电累计装机容量达到 2.3 亿 KW,需新增风电装机容量约 1.88 亿 KW,环氧结构胶为 13.1 万吨。 2016 年,全国风电 168732MW,其中新增装机容量 23328MW,环氧结构胶需求约为 1.63 万吨。 2015 年回天销售 50 吨左右。

电子电器用胶粘剂主要用于对 LED、电路板、显示器零部件等的封装和粘接,涉及到胶粘剂品种亦比较多,大类包括有机硅胶、环氧树脂胶、厌氧胶、 UV 胶等。公司电子电器用胶的生产主要在广州回天进行,便于服务珠三角地区的重点客户。在客户开拓方面,公司产品已在 DELL 电脑、夏普微波炉、美的电器、格兰仕等国内主要制造商得到广泛应用,销售前景广阔。

2016 年我国笔记本电脑产量 16498.14 万台,同比下降 5.38%,笔记本电脑产量有所下滑,但仍维持较高位置。 2017年我国手机产量 192207.54 万台,同比下滑 14.99%,但高于 2015 年手机产量。笔记本电脑及手机产量维持较高位置,对电子电器用胶粘剂需求量相对稳定。

根据高工 LED 研究所(GGII)调研显示, 2016 年中国 LED 封装硅胶市场销量达 1400 吨,同比增长 8%,产值约 10.4亿元,同比下降 5%。 电子电器用胶的市场空间约为 7 万吨左右。 2016 年回天电子电器领域销售约 6613 吨,市场占有率约为 9.45%。

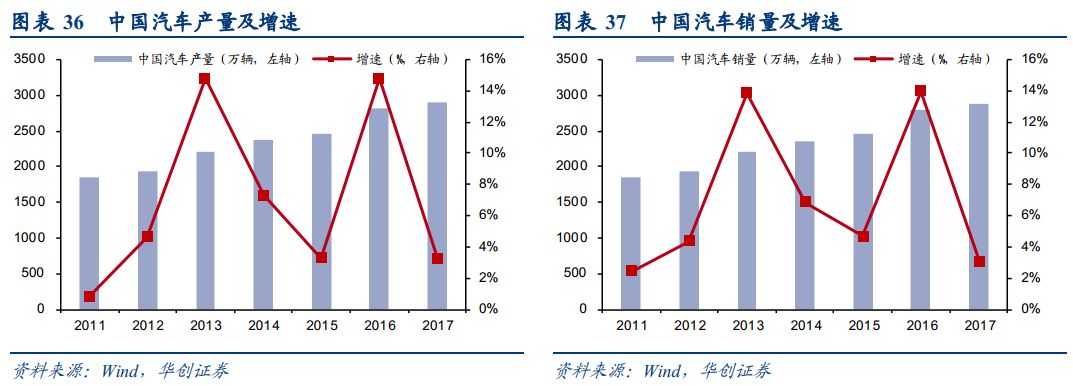

2017 年我国汽车产销量分别为 2901.54 万辆和 2887.89 万辆,同比增速分别为 3.19%和 3.04%,我国汽车产销量一直呈现稳步增长的态势。 据《全球汽车胶粘剂市场 2020 年展望》统计, 2015 年全球汽车胶粘剂市场规模为 37.4 亿美元,至 2020 年将达到 55.6 亿美元,年复合增长率为 8.2%,其中客车是当前汽车胶粘剂市场应用的主流车型。

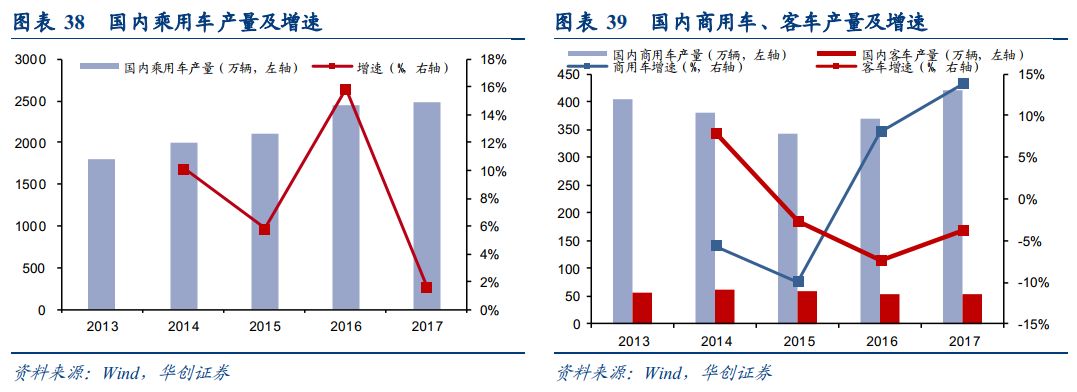

近年来国内乘用车实现稳步增长, 2017 年实现产量 2480.67 万辆。国内商用车和客车产量 2017 年分别完成 420.87万辆和 52.60 万辆,其中商用车实现 13.81%的增速,客车增速保持稳定。

据中国产业信息网统计,在汽车整车制造用胶方面,有机硅胶平均用量为 300g/辆,聚氨酯胶平均用量为 900g/辆,丙烯酸酯为 66g/辆,厌氧胶为 120g/辆;在汽车维修用胶方面,有机硅胶平均用量为 60g/辆,聚氨酯胶为 40g/辆。

公司目前已成为宇通客车用胶的第一供应商, 车窗玻璃密封将占有 60%以上份额。 公司完成了对东风日产聚氨酯挡风玻璃胶重复、碰撞试验,产品技术获得突破并获得认可,这也将在一线合资汽车厂商中产生较强的示范效应。目前已经实现对东风日产三大生产基地全面批量供货,成功替代进口胶。

欧辉、 中通、金龙、安凯客车、日产、众泰乘用车等已有优质客户的供货份额进一步提升,公司不断发掘新客户,进一步中标神龙、北汽、比亚迪等一大批优质客户订单,乘用车国产、合资品牌稳步前进,未来发展潜力巨大。

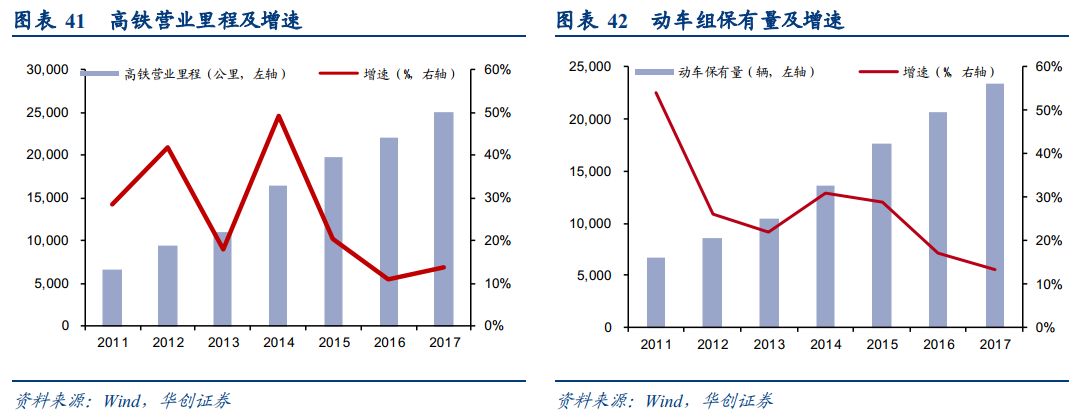

2017 年全国铁路行业固定资产投资完成 8,010 亿元,投产新线 公里, 已批复可研项目 49 个, 开工建设 35 个。到 2017 年底,全国铁路营业里程达 12.7 万公里,其中高速铁路 2.5 万公里以上,比上年增长 13.64%。 2017 年,全国铁路行业投资将保持去年规模,全面完成国家下达的固定资产投资计划,投产新线 公里。“十三五”动车组需求仍将维持高水平,预计 2020 年高铁车辆平均密度将从 0.9 辆/公里提升至 1.2-1.3 辆/公里。根据测算,未来五年平均每年新增车辆有望维持在 450-500 列的高位。

2016 年 5 月《交通基础设施重大工程建设三年行动计划》指出, 2016-2018 年重点推进 103 个城市轨道交通项目前期工作,新建城轨 2000 公里以上,涉及投资金额约为 1.6 万亿。“十三五”期间轨道交通建设持续高景气,轨道交通整车用胶将与国家高铁、城轨建设的快速发展齐头并进。

根据国家铁道部设计方案显示,无砟轨道每 5 米嵌入一个凸型档台,每个档台两边各需灌注聚氨酯胶粘剂 17.8Kg 左右,因此凸型档台复线每公里聚氨酯胶粘剂用量约 7 吨。预计我国每年用于高速铁路建设的聚氨酯胶粘剂超过 1.54万吨。

公司是国内胶粘剂行业龙头企业,在原材料( MDI、有机硅等)价格大面积上涨的背景下公司仍逆势保证收入和利润稳健增长。公司主业踏实, 外延布局稳步推进。我们预计公司 2018-2020 年公司 EPS 分别为 0.40、 0.53、 0.70 元,对应 PE 26 倍、 20 倍、 15 倍。 维持“推荐” 评级。